CMでもNISAってよく聞くようになったけど、ぶっちゃけよくわからない…

2020年からつみたてNISA、2022年にジュニアNISAをはじめたわたしが解説するよ💗💫

難しい用語も、わかりやす~く書いていくから、まずはイメージをつかむ気持ちで読んでね🙆

NISA(少額投資非課税制度)とは

お国チョイスのよりすぐりの金融商品から選べる「初心者向け投資」

まずは全体の説明をざっくりしていくよ◎

ドン!

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

金融庁HPより

え?読む気失せた…

大丈夫!ゆっくりやっていこ~!

1 ふつうの投資だと?(初心者向け×)

ふつうの投資だとおもに特定口座ってところでやるよ!覚えなくてOK

「株式」「投資信託」「ETF」とかが金融商品だよ✌まずは用語は読み飛ばしてね

「利回り5%で元本から+〇万円で~す!😍」みたいな話よく聞くね

証券口座って場所から、よく使う預金口座にうつすイメージだよ。

正確には20.315%!税金でとられる←ここがポイント!

2 NISAの場合(初心者も◎)

おさらいすると👇

「ふつうは、株式や投資信託などの金融商品に投資をすると、これらを売却して得た利益や配当に対して約20%の税金がかかる」

だったよね😘

株式、投資信託とかはいったん読み飛ばしてOKだよ

とにかくNISAでおさえたいポイントは、

増えたお金に税金がとられない!

将来100万円増えたとして

「80万しかもらえない」のと、「100万円ぜ~んぶもらえる」のなら、全部もらいたいよね🙏😘

投資するならNISAではじめるのがお得なんだね

そもそもNISAっていうのは、「お得にできる投資の枠」だよ🫰

め~っちゃお金のある人も、NISAでお得に投資できる枠を使い切ってから、「特定口座という枠」で投資する!

NISAができた背景

よく、お国のお墨付きとかいうけど、どういうこと?

NISAは老後・教育費・ライフイベントなどの資産形成の需要から広まってきたよ

少子高齢化による労働人口の減少

(税金も取れなくなるなァ~)

長くなる老後

(長生きするひとが増えると年金払う期間も増えるなァ~)

養育費・教育費3000万、老後資金2000万はよくきくな~

こういうのに国が対応するためにも

国民が自ら資産運用をしていこ!

金融庁 :ちゃんといいやつから選べるようにチェックしといたよ!

ってかんじで広まっていったよ。

こんなのどう?で合格した商品が、つみたてNISAで買える運用商品!

運用することで、将来増えることを期待するわけだね

似た制度のiDeCoについては、リクエストあればまたやるよ~

みんなごめんけど、自分でなんとかしてね~💦ってこと

NISAには種類がある

NISAは3種類🎶

成人から利用できる「一般NISA」

同じく「つみたてNISA」

未成年が利用できる「ジュニアNISA」

これは名義のはなしで、ママが子供名義のジュニアNISA運用しても問題なし🙆

ちなみにジュニアNISAは、じいじばあばもOKです💫

- ママが勝手にパパの証券口座を開いたりするのはNG!

最悪捕まります😭 - 一般NISAとつみたてNISAはどちらかしか選べないよ

2023年9月にはジュニアNISA開設終了&よりつかいやすくなった🌟

そして2024年には新NISAが始まる!この比較もあとでやるね

一般NISA

| 利用できる人 | 日本に住むの18歳以上(口座を開設する年の1月1日現在) |

|---|---|

| 運用できる商品 | 株・投資信託・ETF・ETN・REIT・社債など |

| 口座開設可能数 | 1人1口座(つみたてNISAかどちらか1つ |

| 非課税で投資できる枠 | 毎年120万円が上限(最大600万円) |

| 非課税の期間 | 最長5年間 |

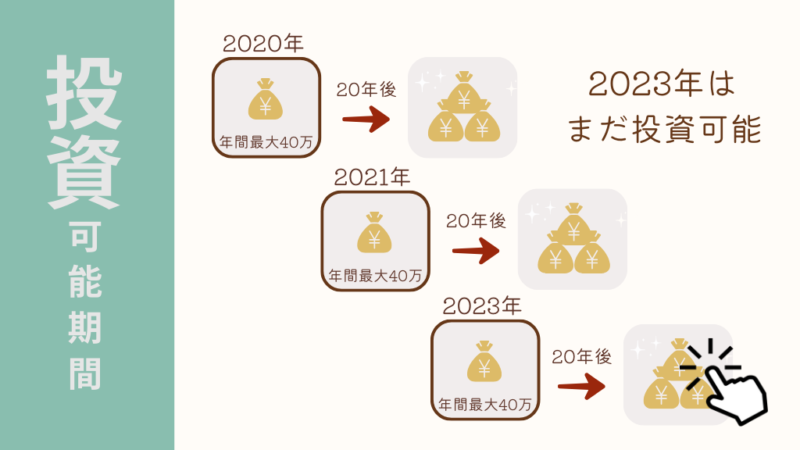

| 投資可能期間 | 2014年~2023年 |

つみたてNISA

| 利用できる人 | 日本住む18歳以上(口座を開設する年の1月1日現在) |

|---|---|

| 運用できる商品 | 長期・積立・分散投資向けの一部の投資信託とETF ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定 ※わたしたちが過去1年間に負担した信託報酬の金額を通知する決まりがある ・分配頻度が毎月ではない ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていない など金融庁の厳しいチェックに通ったもの |

| 口座開設数 | 1人1口座(一般NISAかどちらか1つ) |

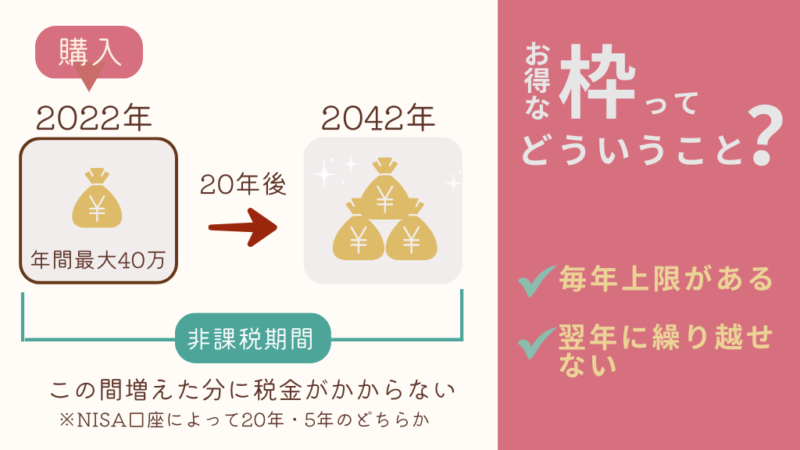

| 非課税で投資できる枠 | 毎年40万円が上限(20年間で最大800万円) |

| 非課税の期間 | 最長20年間 |

| 投資可能期間 | 2018年~2023年 |

ジュニアNISA

| 利用できる人 | 日本に住む未成年者(口座を開設する年の1月1日現在) |

|---|---|

| 運用できる商品 | 株・投資信託・ETF・ETN・REIT・社債など |

| 口座開設数 | 1人1口座 |

| 非課税で投資できる枠 | 毎年80万円が上限 |

| 非課税の期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用の管理者 | 未成年者の二親等以内の親族(両親・祖父母等) |

| 払い出し | 2024年以降年齢にかかわらず 非課税で払い出し(現金化)が可能になった |

大きな違いは非課税期間(5年・20年)ってところと、投資上限(120万・40万・80万)だね

買える商品も違う!

現行のNISAに投資できるのは

2023年で終了

新NISAはこの辺も変わったので、あとで解説するよ!

余裕のある人が、いまから1年分の枠を使うために始めるのはアリだよ

手堅いのはつみたてNISA

まずはこれがおすすめ🙆💗

+余裕があれば夫婦それぞれで開設+ジュニアNISA

我が家は、わたしのほうが10歳以上若いので、長く運用できるメリットを考えて私から始めたよ

まれに、離婚後の手続きをスムーズにするために名義を分ける方もいます😉

NISAは銀行預金と相続の扱いが同じ。

もしもがあったとき、投資期間がのこっていてもつみたても終わる

し・か・も 死亡日以降は課税されちゃう!

だから似た仕組みの保険(変額保険)で相続をしたりするよ

投資するってことは、リスクもある

まあ安全そう…なんだろうけど、リスクは0じゃないよね?

その通り!でも・・・?

「インデックスファンド」を「長期・分散・つみたて」すれば損するリスクはかな~り低い!

インデックスファンド?よくわからない

大丈夫✨後から解説するから、いったん頭の隅においておいて!

投資の本はたくさんあるけど、結局素人が手堅くふやすなら、この決まりを守ればOKといわれてるよ

大体の本で、この解説があるとおもう!

なぜリスクを取ってでも投資しないといけないの?

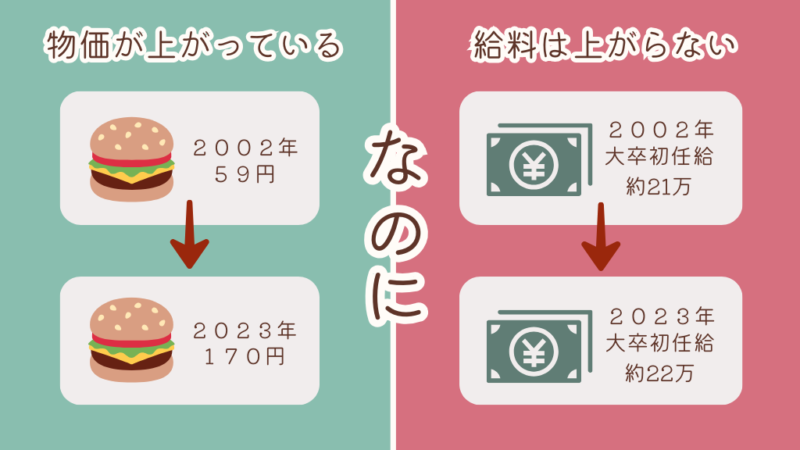

モノの値段は上がっているのに、お給料は増えていかない…

それに最近は税金でどんどんとられちゃう😭

増税で手取り(実際に振り込まれるお金)は減っているよね💦

将来のために貯金したくて、節約を頑張ってた時期もあったけど、限度があるんだよね💦😥

今のお給料のまま、これ以上物価高が進むと、「人並みの生活」ってできるのかな…っておもえてくる。

子供の頃育ったような環境で、自分の子供にたくさん経験をさせるのって厳しいのかも

給料が上がらないなら、自分で増やすしかない!

ってことだね😉

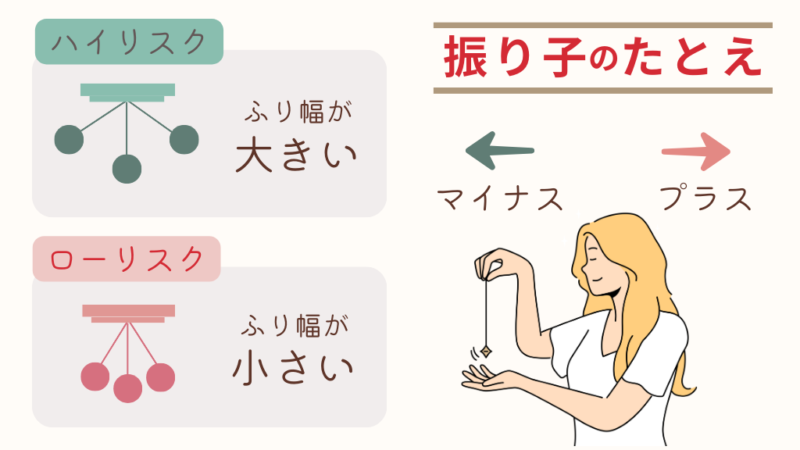

リスクのよくある誤解

リスクというと、「危険性」「あぶない」って言い換えて使われがち

だけど、リスクの幅はリターンの幅と同じ

インデックス投資というのは、アクティブ投資とくらべて、ローリスクといわれている🙆

でも注意したいのは、リスクが低いだけで、必ず元本(投資したお金💰)が保証されているものじゃない

まあ投資なんだもんね、しかたないのか

インデックス投資って?

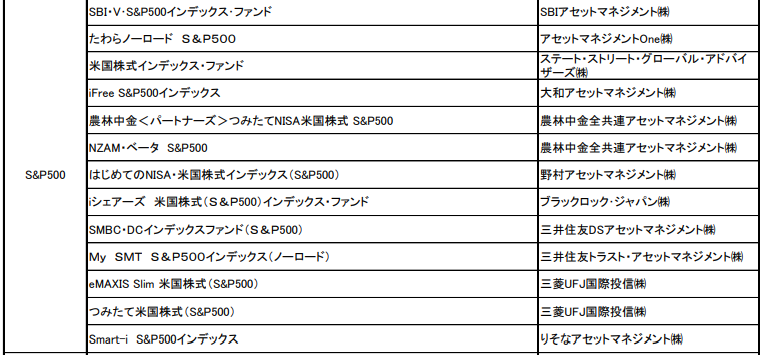

インデックス投資とは、TOPIX、S&P500、ダウ平均…などの「指数」と同じ値動きを目指す投資方法のこと

一方で、アクティブ投資とは、その「指数」を上回ることを目指す投資方法のこと

投資方法のことなのね!指数っていうのは?

指数とは?

指数とは、「取引所全体」「特定の銘柄群」の値動きを表すもののこと

S&P500が有名だけど、これも指数の一つだよ

「S&P500」がアメリカなら「日経平均」「TOPIX」は日本ってかんじだよ🙆

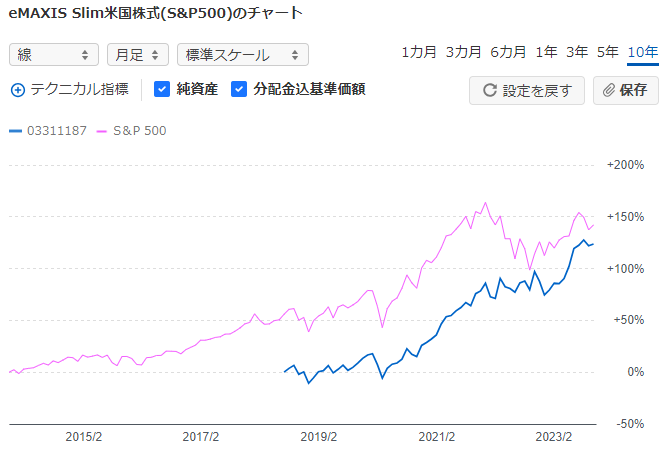

ピンク・・・S&P500(指数)

ブルー・・・S&P500のインデックスファンド

上の表のように指数を基準に、ファンドが連動していってるのがわかるね

つまり

インデックスファンドを買えば、指数に寄り添って動く

ってこと💡

まって!アクティブのほうが大きく儲かるんじゃないの!?

これは結論が出ていて、インデックスよりも良い成績を収めることは難しい!

プロでさえ、指数に勝ち続けることは難しい

なら素人は・・・

アクティブは基本的に手数料が高い!ここもポイント💦

積立投資で手堅く将来の資産を作っていくためには、アクティブはあまりお勧めしません✖

もしど~してもやりたいなら、特定口座やiDeco、変額保険がいいかも👇

よくきく、利回り5%ってなに?

「利回り」とは、投資元本(つみ立てたお金)に対するもうけの割合

例:100万円投資したAさん

105万円に値上がりしたら、5万円が収益(もうけ)

5万円÷100万円で、5%の利回りだよ💡

この%の数字が大きいほど、成績がいい🌟

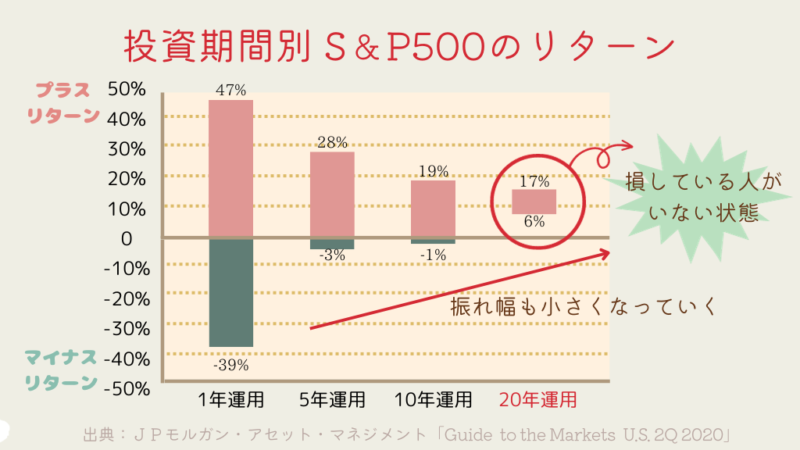

2023年インデックス投資の例(実績)

| 1年リターン | 3年平均利回り | 5年平均利回り | 10年平均利回り | |

| 日経平均株価 | 25.70% | 14.20% | 8.30% | 9.30% |

| TOPIX | 22.30% | 13.70% | 5.70% | 7.30% |

| S&P500 | 17.60% | 12.80% | 10.40% | 10.70% |

| ダウ平均 | 11.80% | 10.10% | 7.20% | 8.70% |

なにこれ?!知らない言葉いっぱいだよ~

ポイントだけ伝えるから大丈夫

この表からわかること

インデックス投資(指数に連動した投資)を10年すれば、平均利回り5%というのは現実的な数字!

米国株式指数の「S&P500」がとくに高い

S&P500とは、アメリカを代表する企業500社で構成される株価指数のこと

アメリカの株は右肩上がり!これがみんなが魅力を感じる点だよ

Apple、Microsoft、Amazonなどみんなの身近なものでできてるよ

だから、短期間の数字は高くても低くてもあんまり意味ないよ

じゃあ、こまめに見たりきにしなくてOKなんだ

投資初心者のためのコツ💫長期・つみたて・分散って?

ちょっとずつわかってきたけど、できるかな?

初心者のための資産運用のコツが3つあるから紹介するよ!

この3つの観点から、つみたてNISAが初心者にもおすすめなんだ✨

長期投資🎵長く運用しよう!

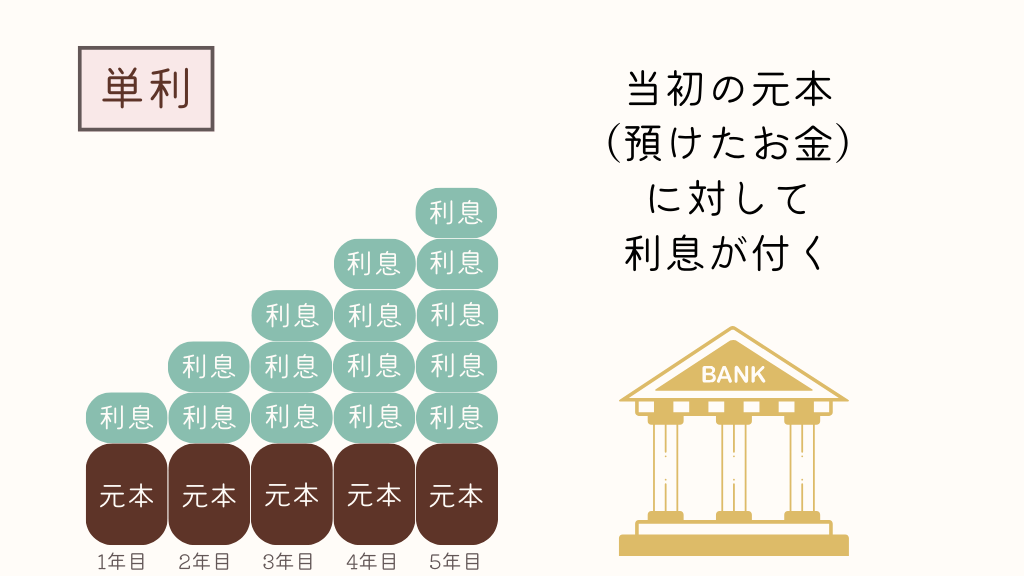

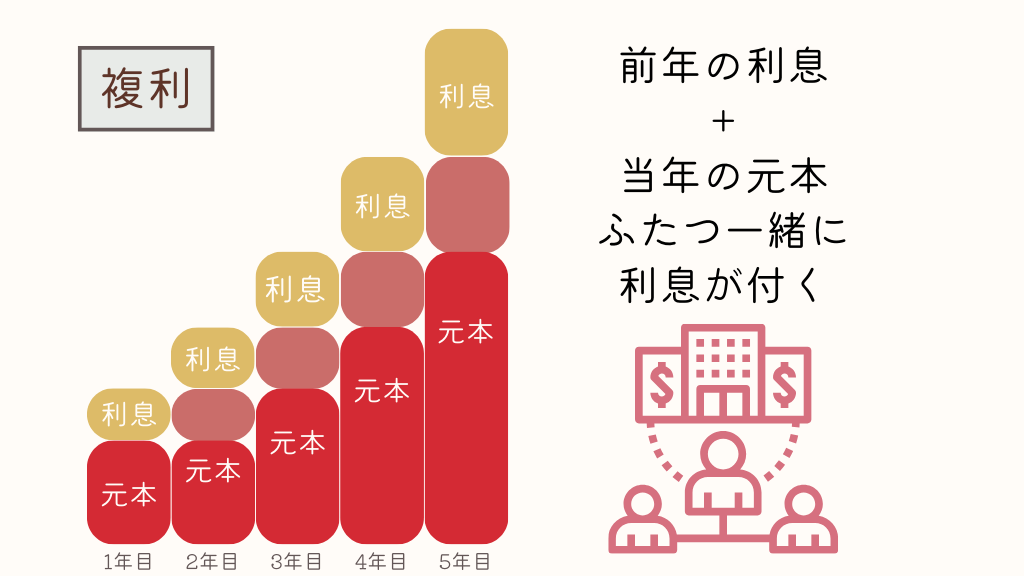

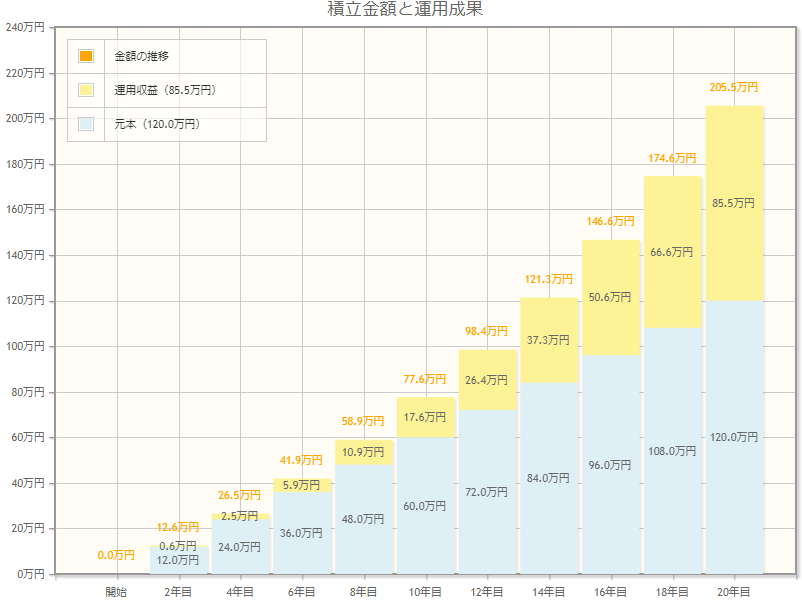

長期投資のメリットは「複利」

複利とは、元本についた利子も元本に組み入れて、どんどん利益を増やしていく仕組み

投資の期間が長いほど、複利の恩恵を受けることができるから、長期保有が大事!

元本(投資した金額)がちいさくても、早く始めたほうが複利の効果が効く😍💗

複利についての詳細はコチラ!

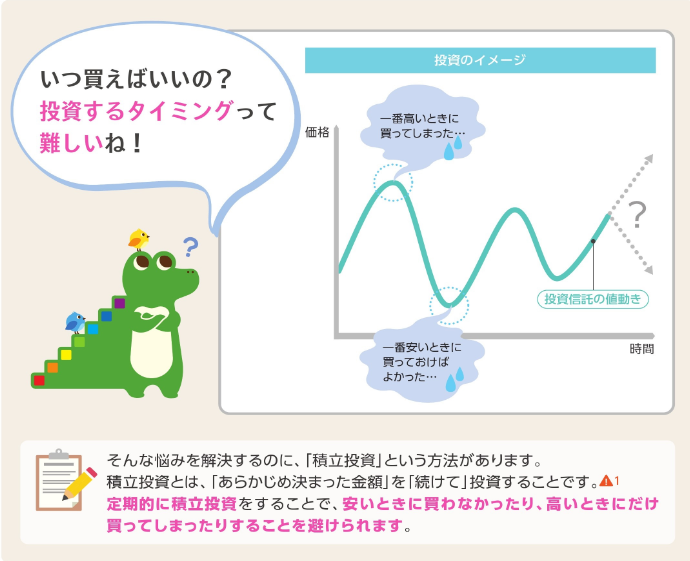

積立投資🎵やめずにコツコツ投資しよう!

積立投資のメリットは

「小額からでも投資ができる」「買うタイミングに迷わない」「自動で買い付けるから投資を続けられる」などがあるよ

短期的に利益を出そうとすると、値動きが気になって落ち着けない💦

そもそも短期的に稼ぐのは初心者はNG

中でも「買うタイミングに迷わない」というのが投資初心者向け!

ドルコスト平均法についてはコチラ!

分散投資🎵1つに賭けるのはやめよう!

分散投資のメリットは

1つに集中させるとうまくいかなかったときの損失が大きいので、分散して投資することで「リスク回避になる」こと

投資信託についての説明を読むとより詳しくわかります◎

投資信託についてはコチラ!

どこでなにを買えばいいの?

なんか気になってきた…はじめてみようかな!?

株式や投資信託を買うためには、❶証券口座と❷余剰資金(投資に回してもいいお金)が必要だよ!

リスク許容度※の低い人は、まずはこの先使わない、眠ってるお金などから始めてね!

これについての考え方は、いろいろあるので機会があれば別の記事で解説します

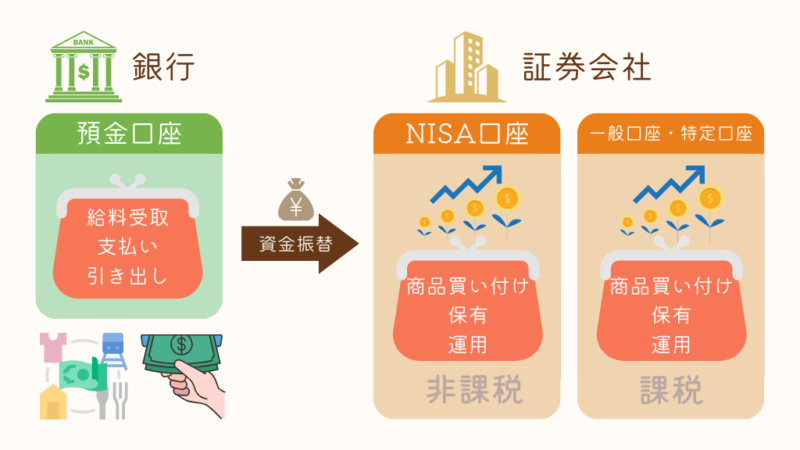

証券口座を開く

まずはNISAをやるために、証券会社で「証券口座」をつくるよ

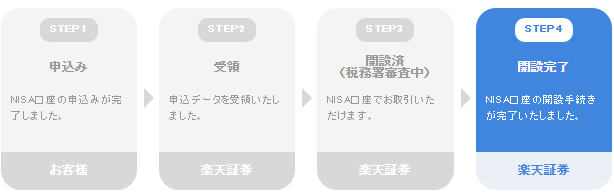

つみたてNISA(楽天証券開設手続き状況より)

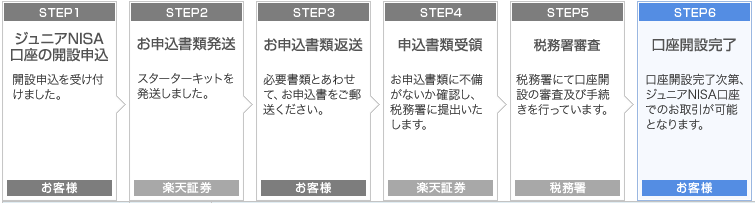

ジュニアNISA(楽天証券開設手続き状況より)

ふだんお使いの預金口座のように、投資のためのお金を入れておく場所っておもってくれたら大丈夫😳

ジュニアNISAだけ特殊で、親の証券口座+子供の証券口座が必要です🤗

(2023年9月で新規開設終了)

おすすめの証券口座

「楽天証券」

楽天銀行・楽天カード・楽天キャッシュと結びつけるとお得!買い回りのSPUも上がるよ~🤗💗

当時、楽天経済圏がだ~いすきだったから、迷わずここで始めたよ

「SBI証券」

これもネット大手🌟ここもポイント還元がある💗人気のファンドがあるから、それを買いたい人はお勧め!

どちらもネット証券🎶🙆

ネットはなんでもそうだけど、人件費が浮く分手数料がとられにくい!

一度開設すると、変更手続きが面倒だから、迷ったらこの2択でOKだよ

郵便局ではじめたひとをしっているけど、ほぼ無理ってほど面倒っていってたよ(1年後とか)

買う商品を選ぶ

つみたてNISAは金融庁の基準をクリアした商品に限られ、手数料も低い商品に限定されています

っていうけど、

実は手数料が高いものもあるよ!

選ぶときのポイント

- 信託報酬手数料が安い商品

- インデックスファンド

難しく考えなくていい

みんな1+1がなんで2かなんて考えないよね?

正直、わたしも買った商品の「この株式がこうで…債券がこうで…」まではよくわかりません

Appleの商品は身近でも、Appleの株が・・・といわれたらよくわからないよね

無料でオンラインセミナーをやってるとことがあるから、 ここからみてみて